読み込み中...

※ 当サイトのリンクには広告が含まれています

記事更新日: 2026-04-09

マネーリテラシーの高め方|5ステップで身につくお金の基礎力

マネーリテラシーを高める具体的な5ステップを解説。家計管理・保険・税金・投資・行動習慣の基礎を押さえれば、お金の判断に自信が持てるようになります。

結論

マネーリテラシーを高める具体的な5ステップを解説。家計管理・保険・税金・投資・行動習慣の基礎を押さえれば、お金の判断に自信が持てるようになります。

この記事の要点

- 誰向けお金の知識に自信がなく、何から学べばいいかわからない人

- できること5つのステップでマネーリテラシーの基礎が身につく

- 次にやること家計管理の第一歩として固定費の見直しを始める

登録は3分・完全無料

目次を見る(23項目)

money-mindset

マネーリテラシーは特別な知識ではなく、家計管理・保険・税金・投資・行動習慣の5つを正しい順番で身につけるだけで高められます。まず自分のお金の流れを知ることが出発点です。

マネーリテラシーとは「お金で損しない判断力」のこと

マネーリテラシーとは、お金に関する知識を使って適切な判断ができる力です。 難しい金融理論を覚えることではありません。

具体的には、次のような場面で「損しない選択」ができる力を指します。

- 携帯料金を月3,000円以下に抑える方法を知っている

- 不要な保険に入っていないか自分で判断できる

- 給与明細の控除項目が何を意味するか理解している

- 「必ず儲かる」という投資話に違和感を覚える

金融庁の「金融リテラシー・マップ」では、年齢や生活場面ごとに身につけるべき金融知識が整理されています。 この記事では、その内容もふまえつつ、日常生活で実践できる5ステップに落とし込みました。

「お金の不安はあるけど、何から始めればいいかわからない」という人は、20代のお金の不安を解消する方法もあわせて読むと、行動のきっかけがつかめます。

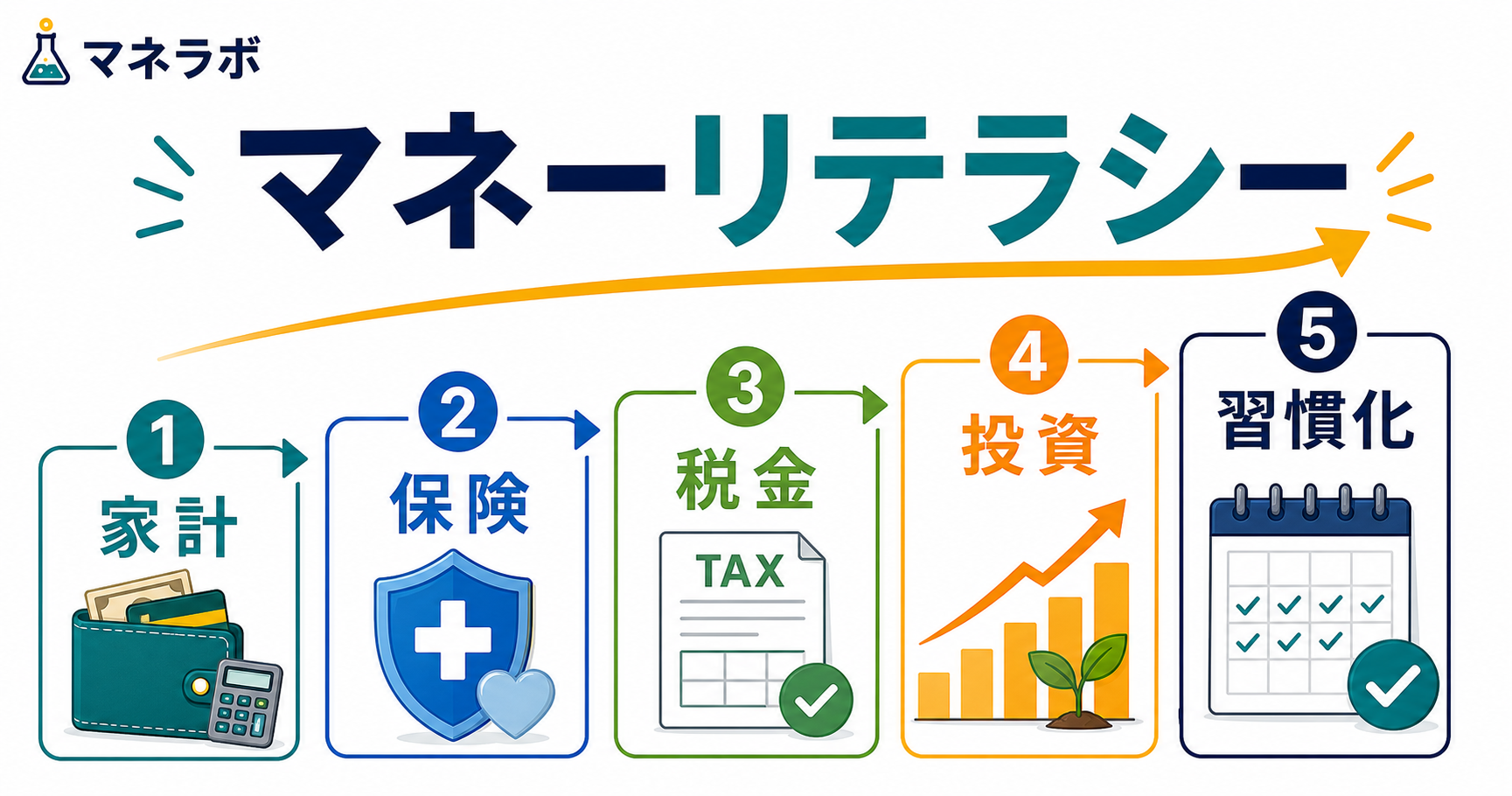

マネーリテラシーを高める5ステップ

結論から言えば、マネーリテラシーは「家計→保険→税金→投資→習慣化」の順番で学ぶのが効率的です。 前のステップが次のステップの土台になるため、順番を飛ばさないことがポイントです。

ステップ1:家計の現状を把握する(所要時間:30分〜1時間)

マネーリテラシーの出発点は「自分のお金の流れを知ること」です。

収入と支出を把握していないまま投資や保険を考えても、的外れな判断になりがちです。 まずは直近1か月の収支を洗い出しましょう。

やることリスト:

- 銀行口座の入出金明細を1か月分確認する

- クレジットカードの利用明細を1か月分確認する

- 固定費(家賃・通信費・保険料・サブスク)を書き出す

- 変動費(食費・日用品・交際費)のおおよその金額を出す

- 「収入 − 支出」で毎月の余剰額を確認する

ポイント: 完璧な家計簿をつける必要はありません。固定費と大きな変動費を把握するだけで十分です。

固定費と変動費の仕分けに迷ったら「固定費と変動費の分け方」を参考にしてください。 また、家計管理の具体的な始め方は「家計管理の始め方」で3ステップに分けて解説しています。

手取り20万円前後の人には「手取り20万円のやりくり術」、アプリを使わず管理したい人には「アプリなしのお金管理法」も役立ちます。

ステップ2:保険の基礎知識を押さえる(所要時間:1時間)

家計の次に見直すべきは保険です。 日本では公的保険制度が充実しているため、民間保険に入りすぎている人が少なくありません。

知っておくべき公的保険制度:

| 制度 | カバー範囲 | ポイント |

|---|---|---|

| 健康保険 | 医療費の7割負担 | 自己負担は原則3割 |

| 高額療養費制度 | 月の医療費上限 | 年収約370万円以下なら月約5.7万円が上限 |

| 傷病手当金 | 病気・ケガで休業時 | 給与の約2/3を最長1年6か月支給 |

| 遺族年金 | 配偶者・子の生活保障 | 子がいれば遺族基礎年金+遺族厚生年金 |

やることリスト:

- 現在加入している保険の保障内容と月額を一覧にする

- 高額療養費制度の自己負担限度額を自分の年収で確認する

- 公的保険でカバーできない部分だけ民間保険が必要か検討する

独身で貯蓄が100万円以上ある場合、医療保険は不要なケースも多いです。 ただし、家族構成や貯蓄額によって判断は変わるため、自分の状況に合わせて考えましょう。自分に本当に保険が必要かどうかの判断基準は20代・30代に生命保険は必要か?で詳しく解説しています。

老後のお金に漠然とした不安がある人は「老後のお金の不安を整理する方法」で、数字をベースに不安を小さくする方法を紹介しています。

ステップ3:税金の仕組みを理解する(所要時間:1時間)

会社員であっても、税金の仕組みを知っているかどうかで手取り額に差が出ます。

最低限知っておきたい税金の基礎:

- 所得税の計算の流れを理解する

- 収入 − 経費 = 所得

- 所得 − 控除 = 課税所得

- 課税所得 × 税率 = 所得税

- 使える控除を把握する

- ふるさと納税(実質2,000円で地域の返礼品)

- 医療費控除(年間10万円超の医療費がある場合)

- 生命保険料控除(保険に加入している場合)

- iDeCo(掛金が全額所得控除)

- 年末調整と確定申告の違いを知る

- 会社員は年末調整で大半が完結する

- ふるさと納税のワンストップ特例なら確定申告は不要

ポイント: 税金は「知っている人だけが得をする」仕組みです。控除を1つ活用するだけで、年間数万円の節税になることもあります。

同じ「知っている人だけが得をする」仕組みとして、ポイントサイトの活用もあります。普段のネットショッピングを経由するだけでポイントが上乗せされる仕組みを、おすすめポイントサイトの比較で解説しています。

ステップ4:投資の第一歩を踏み出す(所要時間:30分〜1時間)

家計・保険・税金の基礎を押さえたら、次は資産運用です。 「投資は怖い」と感じる人も多いですが、少額から始められる制度が整っています。

初心者が押さえるべき3つの原則:

- 長期で運用する(10年以上の時間軸)

- 分散して投資する(1つの商品に集中しない)

- 積立で買う(毎月一定額をコツコツ)

この「長期・分散・積立」を実践するのに最適なのがNISA(少額投資非課税制度)です。 運用益が非課税になるため、通常の口座よりも効率的に資産を増やせます。

やることリスト:

- 生活費3か月分以上の貯蓄があるか確認する

- NISA口座を開設する(ネット証券なら無料)

- 毎月の積立額を決める(手取りの10〜20%が目安)

- インデックスファンドを1本選んで積立設定する

貯蓄がまだ十分でない場合は、先に「先取り貯蓄の始め方」から取り組みましょう。 「そもそも貯金ができない」という人は「貯金できない理由と対策」で原因を特定できます。

ステップ5:学びを行動習慣にする(所要時間:継続)

知識を得ただけでは、マネーリテラシーは身につきません。 日常の行動に落とし込むことが最も重要なステップです。

習慣化のための具体的なアクション:

- 月1回、10分の家計チェックをする

- 先月の支出を振り返り、想定外の出費がなかったか確認する

- 家計の振り返りに使える比率は「家計の黄金比率」を参考に

- 「買う前に1日待つ」ルールを設ける

- 衝動買いを防ぐだけで、月数千円の節約につながる

- 浪費の原因が気になる人は「浪費癖の直し方」もチェック

- 情報源を2〜3個に絞る

- 信頼できるメディアや書籍を決めて、情報過多を防ぐ

- 金融庁の公式サイトや日本銀行の「知るぽると」は無料で良質な情報源

- 書籍で学びたい人には「お金の勉強におすすめの本5選」が参考になる

- 年1回、保険と契約の棚卸しをする

- 生活環境の変化に合わせて保障内容を見直す

マネーリテラシーを高めるときの注意点

知識を身につける過程で、つまずきやすいポイントがあります。 事前に知っておくことで、遠回りを避けられます。

注意点1:SNSやネットの情報を鵜呑みにしない

お金に関する情報はネット上にあふれていますが、すべてが正確とは限りません。

見極めのポイント:

- 「必ず儲かる」「リスクゼロ」という表現は要注意

- 発信者の立場(何を売りたいのか)を考える

- 制度や数値の情報は公的機関のサイトで裏を取る

金融庁は投資詐欺の手口を注意喚起ページで公開しています。 判断に迷ったら参考にしてください。

注意点2:完璧を目指さない

「全部理解してから行動しよう」と考えると、いつまでも始められません。

マネーリテラシーは座学だけでは身につかず、実際に家計を管理したり、少額で投資を経験したりすることで初めて実感を伴う知識になります。

おすすめのアプローチ:

- ステップ1(家計把握)ができたら、すぐに固定費の見直しに着手する

- 投資は月1,000円など、失っても困らない額から始める

- わからないことがあっても、まず行動してから調べる

注意点3:お金の話を一人で抱え込まない

日本ではお金の話をタブー視する傾向がありますが、一人で判断すると偏りが生じやすいです。

- 身近に相談できる人がいない場合は、金融庁の金融サービス利用者相談室が無料で利用可能

- 独立系のファイナンシャルプランナー(FP)への相談も選択肢のひとつ(有料の場合が多い)

- パートナーがいる人は、お金の話を共有することが重要。「夫婦のお金管理方法」で具体的なやり方を紹介しています

マネーリテラシーの高め方に関するよくある質問

Q. マネーリテラシーを高めるのにおすすめの本はありますか?

初心者には、全体像をつかめる1冊を最初に読むのがおすすめです。 具体的な書籍名は時期によって変わるため、書店の「お金の入門書」コーナーで、図解が多く薄めの本を選ぶと続けやすいです。

大切なのは、本を読んだあとに1つでもいいので実際に行動に移すことです。 目的別のおすすめ書籍は「お金の勉強におすすめの本5選」でまとめています。

Q. マネーリテラシーが低いとどんなリスクがありますか?

主なリスクは次の3つです。

- 不要な保険やサービスに加入し、毎月数千〜数万円を余分に支払い続ける

- 投資詐欺や高額な情報商材に引っかかりやすくなる

- 使える制度(ふるさと納税・NISA・高額療養費など)を知らず、受けられるメリットを逃す

いずれも「知っていれば避けられた」というケースです。 お金の不安を解消する方法でも、具体的な対策を紹介しています。

Q. 社会人になったばかりですが、何から始めればいいですか?

まずはステップ1の「家計の現状把握」から始めましょう。 給与明細を読めるようになるだけでも大きな一歩です。

新社会人向けの具体的なお金の使い方は「初任給の賢い使い方」で詳しく解説しています。

Q. ボーナスの使い方はどうすればいいですか?

ボーナスは「なかったこと」にして全額貯蓄に回すのが最も効果的です。 ただし現実的には、ある程度は自分へのご褒美に使いたいもの。

おすすめの配分や具体的な活用法は「ボーナスの使い道おすすめ」を参考にしてください。

Q. 投資は怖いのですが、やらないとダメですか?

投資は必須ではありませんが、預貯金だけではインフレ(物価上昇)に対応しにくいのも事実です。

不安な場合は、まずステップ1〜3(家計・保険・税金)を固めてください。 その上で、NISA口座で月1,000円から始めれば、リスクを抑えながら投資を体験できます。

Q. ライフプランはどう作ればいいですか?

マネーリテラシーの5ステップが一通り身についたら、自分のライフプランを作ってみましょう。 結婚・住宅購入・教育費・老後などの大きなイベントを時系列で整理することで、必要な金額が見えてきます。

具体的な作り方は「ライフプランの作り方」で5つの質問に答えるだけで完成する方法を紹介しています。

5ステップの要点まとめ

マネーリテラシーを高めるために大切なのは、正しい順番で学び、小さく行動し続けることです。

| ステップ | やること | 目安時間 |

|---|---|---|

| 1. 家計把握 | 収支を1か月分洗い出す | 30分〜1時間 |

| 2. 保険の基礎 | 公的保険の仕組みを理解する | 1時間 |

| 3. 税金の仕組み | 控除と年末調整を把握する | 1時間 |

| 4. 投資の第一歩 | NISA口座で積立を始める | 30分〜1時間 |

| 5. 行動の習慣化 | 月1回の振り返りを続ける | 継続 |

一度にすべてを完璧にする必要はありません。 まずはステップ1から始めて、自分のペースで進めていきましょう。

次にやること

- 家計管理の始め方 →

- 最重要

- 家計を「見える化」するだけで、無駄な支出に気づける

- 固定費を見直して年間10万円節約 →

- 最重要

- 一度の手続きで毎月自動的に支出が減り続ける

- 貯金できない理由と対策 →

- 重要

- 貯金できない原因を特定し、仕組みで解決できる

- 先取り貯蓄の始め方 →

- 重要

- 確実にお金が貯まる「先に取り分ける」仕組みを作れる

関連する記事

このテーマの概要記事

- 固定費を年間10万円削減する方法|4つの見直しステップ — 携帯料金・サブスク・銀行口座・ポイント活用の4分野を見直すだけで、

あわせて読みたい

- 家計管理の始め方|初心者が今日からできる3ステップ — 家計管理は「収支の見える化」「固定費と変動費の仕分け」「貯蓄目標の設定」の3ステ…

- 貯金できない理由は5つ|原因を診断して今日から改善する方法 — 貯金できない理由は「収支の未把握」「固定費の放置」「先取り貯蓄をしていない」など…

- 20代のお金の不安を解消する3つの行動|将来の漠然とした不安をなくす方法 — 20代が感じるお金の不安の正体を可視化し、

固定費を見直して年間10万円節約する

登録は3分・完全無料