読み込み中...

※ 当サイトのリンクには広告が含まれています

記事更新日: 2026-04-09

20代のお金の不安を解消する3つの行動|将来の漠然とした不安をなくす方法

20代が感じるお金の不安の正体を可視化し、家計把握・緊急資金・少額投資の3ステップで将来への漠然とした不安を解消する方法を解説します。

結論

20代が感じるお金の不安の正体を可視化し、家計把握・緊急資金・少額投資の3ステップで将来への漠然とした不安を解消する方法を解説します。

この記事の要点

- 誰向け将来のお金に漠然とした不安を感じている20代

- できること不安の正体がわかり、3つの行動プランで解消できる

- 次にやること家計管理の始め方を確認して最初の一歩を踏み出す

登録は3分・完全無料

目次を見る(20項目)

money-mindset

20代のお金の不安は「何が不安かわからない」こと自体が原因です。漠然とした不安を3つに分解し、家計把握・緊急資金・少額投資の順に手をつければ、不安は「管理できる状態」に変わります。

20代の9割が「将来のお金」に不安を感じている

「このまま働いていて老後は大丈夫なのか」「貯金が全然できない」「周りと比べて自分だけ遅れている気がする」。

20代で将来のお金に不安を感じるのは、あなただけではありません。 株式会社学情が20代を対象に実施したアンケート調査では、「将来のお金に不安がある」と回答した20代が9割を超えています。

「年収が上がっていくイメージがわかない」「物価は上がるのに収入は増えない」といった声が多く挙がりました。

この記事では、20代のお金の不安の「正体」を明らかにし、今日から始められる3つの具体的な行動プランを紹介します。

不安の正体は「わからないこと」そのもの

お金の不安が大きくなる最大の原因は、漠然としたまま放置していることです。

「なんとなく将来が不安」という状態は、不安の対象がはっきりしていません。 対象がわからないから対策もとれず、不安だけが膨らんでいく悪循環に陥ります。

20代のお金の不安を分解すると3つに集約される

漠然とした不安を具体的に分解すると、多くの場合は次の3つに整理できます。

| 不安の種類 | 具体例 | 根本原因 |

|---|---|---|

| 今月のお金 | 給料日前にお金が足りない、何にいくら使っているかわからない | 収支が見えていない |

| 突然の出費 | 病気・失業・引っ越しなど、急な出費に耐えられるか不安 | 備えがない |

| 老後・将来 | 年金だけで暮らせるのか、資産形成が間に合うのか | 仕組みがない |

「不安」という大きなかたまりを3つに分けるだけで、やるべきことが見えてきます。

20代の貯蓄額の実態

金融広報中央委員会「家計の金融行動に関する世論調査(2025年)」によると、単身世帯全体の貯蓄額の中央値は130万円ですが、20代に限るとさらに低い水準です。

平均値は一部の高貯蓄層に引き上げられるため、中央値のほうが実態に近い数字です。

つまり、20代の多くは貯蓄がほとんどない状態です。 この現実を知ると不安になるかもしれませんが、今から行動を始めれば十分に間に合います。

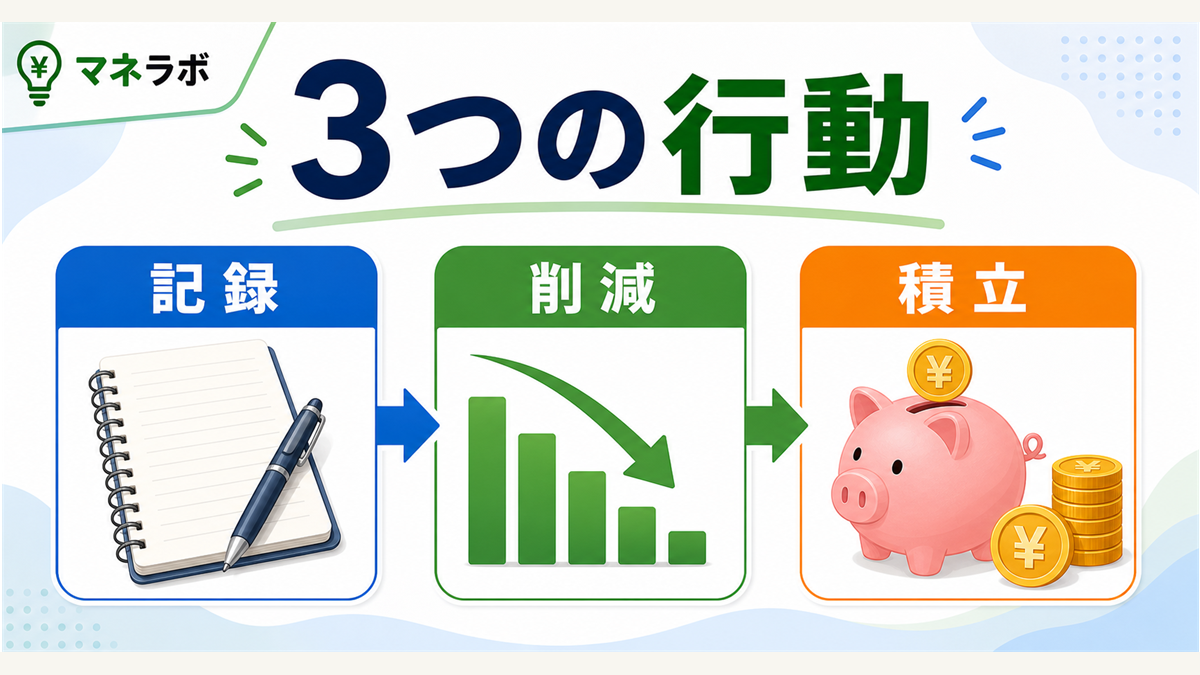

不安を解消する3つの行動プラン

お金の不安を解消するために必要なのは、大きな決断ではなく小さな行動の積み重ねです。

以下の3つのアクションを順番に進めることで、漠然とした不安を「管理できる状態」に変えられます。

アクション1:家計を把握する(所要時間:30分)

最初にやるべきことは、毎月の収入と支出を「見える化」することです。

不安の多くは「何にいくら使っているかわからない」ことから生まれます。 まずは先月の支出を振り返り、大まかな金額を把握するだけで十分です。

やることリスト:

- 銀行口座の入出金明細を確認する(ネットバンキングで1分)

- クレジットカードの利用明細を確認する

- 固定費(家賃・通信費・サブスク)と変動費(食費・交際費)に分ける

- 「使途不明金」がどれくらいあるか確認する

家計簿アプリを使う方法もありますが、最初はスマホのメモ帳やノートに書き出すだけでも構いません。

**大切なのは「完璧にやること」ではなく「ざっくりでいいから始めること」**です。

家計の把握方法について詳しくは「家計管理の始め方|初心者が今日からできる3ステップ」で解説しています。

アクション2:緊急資金を貯める(目標:生活費3ヶ月分)

家計を把握したら、次は**突然の出費に備える「緊急資金」**を作ります。

目安は生活費の3ヶ月分です。 月の生活費が15万円なら、45万円が目標になります。

「45万円なんて無理」と思うかもしれませんが、一気に貯める必要はありません。

具体的な貯め方:

- 先取り貯蓄を設定する: 給料日に自動で別口座に移す仕組みを作る

- 月1万円からでOK: 1万円 × 12ヶ月 = 12万円。2年で24万円

- 生活費の見直しで捻出する: スマホ代・サブスクの見直しだけで月3,000〜5,000円浮く場合もある

先取り貯蓄の仕組みづくりは「先取り貯蓄の始め方」で詳しく解説しています。

アクション3:少額投資を始める(月1,000円から)

緊急資金が貯まり始めたら、**将来のためにお金を「増やす仕組み」**を作りましょう。

「投資は怖い」「損するかもしれない」と思う気持ちはよくわかります。 しかし、20代には**最大の武器「時間」**があります。

例えば月1万円を年利5%で30年間積み立てると、元本360万円に対して運用益が約472万円。 合計で約832万円になります(金融庁の資産運用シミュレーションで計算できます)。

20代で投資を始めるメリット:

| 開始年齢 | 月1万円を年利5%で運用した場合(60歳時点) |

|---|---|

| 25歳(35年間) | 約1,137万円 |

| 30歳(30年間) | 約832万円 |

| 35歳(25年間) | 約596万円 |

| 40歳(20年間) | 約411万円 |

始めるのが早いほど複利(雪だるま式に増える仕組み)の効果が大きくなります。

まずは月1,000円からでも始められます。 NISAを使えば、運用益に税金がかからないので効率的です。

NISAの始め方は「NISAの始め方」で初心者向けにまとめています。

それでも不安が消えないときは

3つの行動を始めても、すぐに不安がゼロになるわけではありません。 ここでは「行動しても不安が残る場合」の対処法を紹介します。

不安を感じるのは正常なこと

お金の不安は、将来を真剣に考えている証拠です。 不安をゼロにする必要はなく、「不安はあるけど、やるべきことはやっている」という状態を目指しましょう。

情報収集しすぎに注意する

SNSやニュースで「老後2,000万円問題」「物価上昇」などの情報に触れすぎると、不安が増幅します。

必要な情報は公的機関のデータ(金融庁や厚生労働省のサイトなど)を中心に確認し、煽り系のコンテンツからは距離を置くことも大切です。

専門家に相談する選択肢もある

お金の不安が大きく、自分だけでは整理しきれない場合は、FP(ファイナンシャルプランナー)への相談も検討してみてください。 自治体の無料相談窓口を利用すれば、費用をかけずに専門家のアドバイスを受けられます。

お金の基礎知識を体系的に学びたい場合は「マネーリテラシーの高め方|5ステップで身につくお金の基礎力」も参考にしてみてください。

よくある質問

Q. 20代で貯金ゼロは危険ですか?

すぐに危険というわけではありませんが、緊急時の備えがないリスクはあります。 病気やケガで働けなくなった場合、貯蓄がないと生活が立ち行かなくなる可能性があります。

まずは月5,000円でもいいので先取り貯蓄を始めましょう。 詳しくは「貯金できない理由と対策」で原因と具体的な改善策を解説しています。

Q. 投資と貯金、どちらを先にすべきですか?

貯金(緊急資金の確保)が先です。 生活費3ヶ月分の緊急資金がない状態で投資を始めると、急な出費のために投資を取り崩すことになりかねません。

緊急資金を貯めながら、並行して月1,000円程度の少額投資を始めるのは問題ありません。 家計管理の全体像を知りたい場合は「家計管理の始め方|初心者が今日からできる3ステップ」を参考にしてください。

Q. 年金だけで老後は暮らせますか?

現行の制度では、年金だけで生活費のすべてをまかなうのは難しいとされています。 厚生労働省の公的年金シミュレーターで自分の将来の年金額を確認できます。

ただし、年金制度は今後も改正が続くため、現時点の数字だけで判断する必要はありません。 NISAやiDeCoなどの制度を活用し、年金以外の収入源を作っておくことが大切です。 将来に向けた具体的な計画を立てたい場合は「ライフプランの作り方|5つの質問に答えるだけで将来設計ができる」も役立ちます。

次にやること

不安を解消するための最初の一歩は「家計を把握すること」です。

- お金の見直しガイドを読む →

- お金まわりの見直しを一通り進められるガイド記事

- 家計管理の始め方を読む →

- 家計を見える化するだけで、お金の不安が具体的な課題に変わる

- ライフプランの作り方を確認する →

- 5つの質問に答えるだけで将来の見通しが立てられる

関連する記事

このテーマの概要記事

- 家計管理の始め方|初心者が今日からできる3ステップ — 家計管理は「収支の見える化」「固定費と変動費の仕分け」「貯蓄目標の設定」の3ステ…

あわせて読みたい

- ライフプランの簡単な作り方|5つの質問で将来設計を始める — ライフプランは5つの質問に答えるだけで作れます。

- 貯金できない理由は5つ|原因を診断して今日から改善する方法 — 貯金できない理由は「収支の未把握」「固定費の放置」「先取り貯蓄をしていない」など…

- マネーリテラシーの高め方|5ステップで身につくお金の基礎力 — マネーリテラシーを高める具体的な5ステップを解説。

ポイントを貯めながらお得に口座開設する

登録は3分・完全無料