読み込み中...

※ 当サイトのリンクには広告が含まれています

記事更新日: 2026-04-13

NISAはいつ売る?売却タイミングの考え方と非課税枠の再利用

NISAの売却タイミングに正解はありませんが、判断基準はあります。ライフイベント・目標達成・非課税枠の再利用ルールを整理し、迷わず出口戦略を立てられるようにします。

結論

NISAの売却タイミングに正解はありませんが、判断基準はあります。ライフイベント・目標達成・非課税枠の再利用ルールを整理し、迷わず出口戦略を立てられるようにします。

この記事の要点

- 誰向けNISAをいつ売ればいいか迷っている人

- できること売却タイミングの判断基準と非課税枠の再利用ルールがわかる

- 次にやること自分のライフプランに合わせた出口戦略を決める

口座開設は無料・ネットで完結

目次を見る(20項目)

nisa

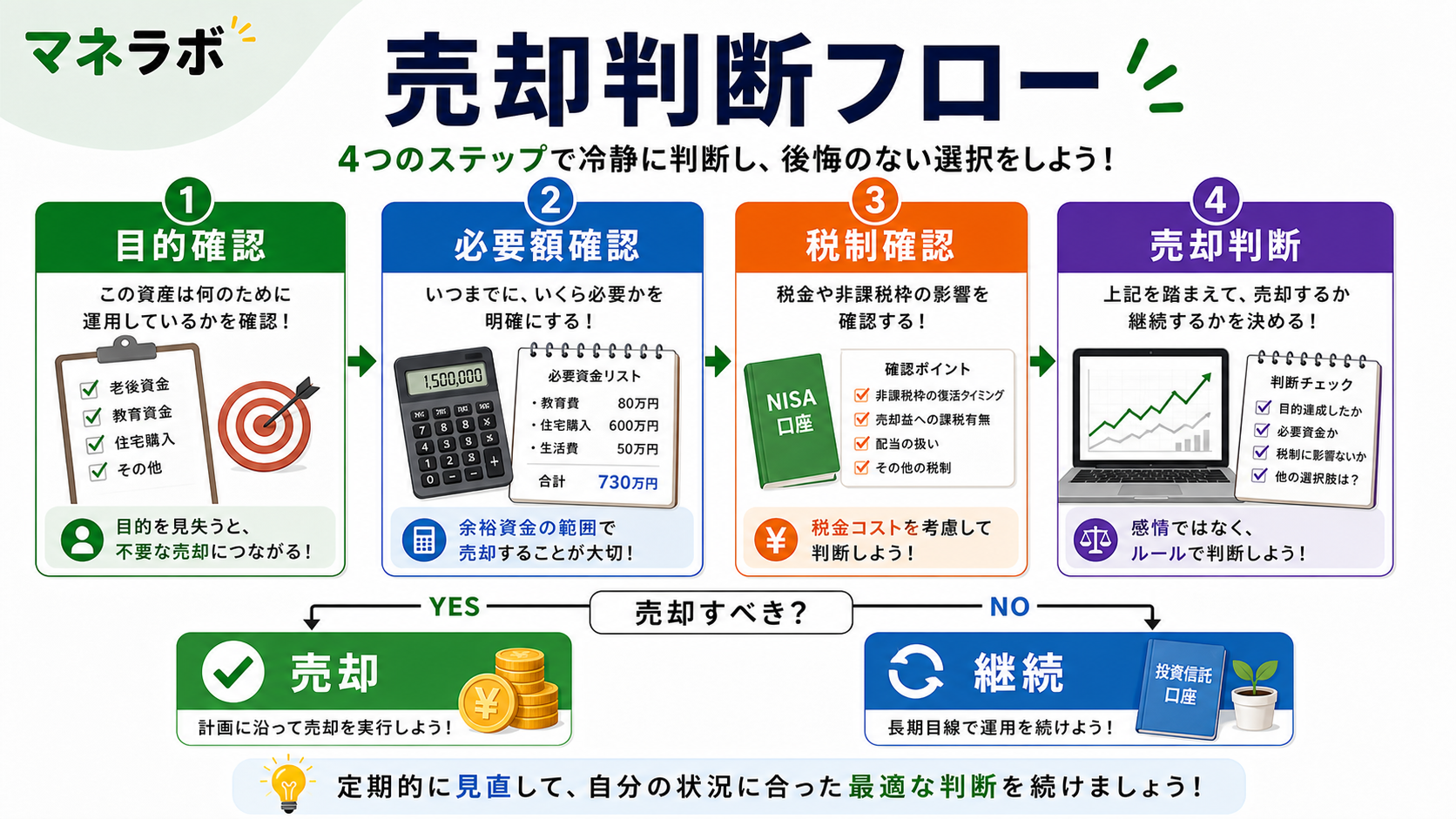

NISAの売却タイミングは「3つの基準」で判断する

NISAで積み立てた資産を「いつ売るか」に正解はありません。 ただし、判断基準を持っておくと迷いが減ります。

結論として、売却を検討するタイミングは次の3つです。

- ライフイベントでお金が必要になったとき

- 目標金額に到達したとき

- 資産配分(ポートフォリオ)を見直すとき

逆に、「値下がりしたから」「なんとなく不安だから」という理由での売却は損につながりやすい行動です。

以下で、それぞれの基準を詳しく見ていきましょう。

基準1:ライフイベントでお金が必要になったとき

NISAの最大の強みは「いつでも引き出せる」点です。 以下のようなライフイベントで資金が必要になったら、売却の候補になります。

| イベント | 目安時期 | 必要額の目安 |

|---|---|---|

| 住宅購入 | 30〜40代 | 頭金300〜500万円 |

| 教育費 | 子ども15〜18歳 | 大学4年で400〜800万円 |

| 老後資金 | 60〜65歳 | 生活費の補填 |

ポイント: 必要な金額だけを売却し、残りは運用を続けるのが基本です。 全額を一度に売る必要はありません。

基準2:目標金額に到達したとき

「老後資金として2,000万円」のように具体的な目標を設定しておくと、売却の判断がしやすくなります。

目標設定のコツは以下の通りです。

- 金額を決める: 将来必要な金額を逆算する

- 達成率を見る: 目標の80〜100%に達したら一部売却を検討する

- 一括で売らない: 3〜6回に分けて売却すると価格変動リスクを抑えられる

基準3:資産配分を見直すとき

長期運用していると、株式の比率が当初より高くなることがあります。 たとえば「株式50%・債券50%」で始めたのに、株式が値上がりして「株式70%・債券30%」になるケースです。

この場合、株式の一部を売却して元の比率に戻す「リバランス」が有効です。

リバランスの目安は以下の通りです。

- 年に1回、資産配分をチェックする

- 当初の比率から10%以上ずれたら調整を検討する

- NISA口座内で売却・再購入すると非課税枠を消費するため、新規資金の配分で調整するのが効率的

非課税枠の再利用ルールを正しく理解する

2024年以降の新NISAでは、売却した分の非課税枠が翌年に復活します。 ただし、いくつかのルールがあるため正確に理解しておきましょう。

再利用の基本ルール

新NISAの非課税枠(生涯投資枠)は1,800万円です(2026年3月時点、金融庁 NISA公式ページ)。

| 項目 | 内容 |

|---|---|

| 生涯投資枠 | 1,800万円 |

| 年間投資枠 | 最大360万円 |

| 枠の復活 | 売却翌年に取得価額分が復活 |

重要なポイント:

- 復活するのは「取得価額(買ったときの金額)」であり、売却時の金額ではありません

- 100万円で買った投資信託が150万円に値上がりして売却した場合、復活する枠は100万円です

- 復活した枠は翌年以降に使えます(売却した年には使えません)

再利用で注意すべき3つの点

- 年間投資枠は変わらない: 枠が復活しても、1年間で投資できるのは最大360万円まで

- 旧NISAの枠は復活しない: 2023年以前の旧NISAで使った枠は対象外

- 成長投資枠の上限: 生涯投資枠1,800万円のうち、成長投資枠は1,200万円が上限

※ 最新の情報は金融庁 NISA公式ページでご確認ください。

やってはいけない売却パターン3選

NISAで損をする売り方には共通点があります。 以下の3つは避けましょう。

パターン1:値下がりでの狼狽売り

株式市場は短期的に10〜30%下落することがあります。 しかし、過去の実績では長期保有すると回復するケースがほとんどです。

たとえば、2020年のコロナショックでは一時30%以上下落しましたが、約1年で元の水準に回復しました。

対策: 下落時は「売らない」と事前に決めておく。

パターン2:利益が出たからすぐ売る

「10%増えたから利確」という短期売買は、NISAの非課税メリットを活かせません。

NISAの最大のメリットは長期間の複利効果を非課税で享受できる点です。 短期で売却すると、このメリットが大幅に縮小します。

パターン3:全額を一度に売却する

一度に全額を売ると、売却タイミングに運用成果が大きく左右されます。

対策: 複数回に分けて売却する「定率売却」を検討する。 たとえば、毎月資産の4%ずつ売却するなど、取り崩しのルールを決めておくと安心です。

よくある質問

NISAは何年保有するのがベスト?

明確な正解はありませんが、一般的には10年以上の長期保有が推奨されます。 金融庁のデータでは、20年以上の長期保有で元本割れの確率がほぼゼロになることが示されています(金融庁 NISA公式ページ)。

売却したら税金はかかる?

NISAで得た利益には税金がかかりません。 通常の証券口座では利益に20.315%の税金がかかりますが、NISA口座では非課税です。

旧NISAの資産はいつ売るべき?

旧NISA(一般NISA)は非課税期間が5年、つみたてNISAは20年です。 非課税期間が終了すると課税口座に自動移管されるため、非課税期間の終了前に売却を検討するのが基本です。

移管後に売却すると、移管時点の価格が取得価額になるため、場合によっては不利になることがあります。

次にやること

-

- 重要

- 売却で失敗しないために、よくある損するパターンを事前に把握できる

-

- おすすめ

- まだ始めていない人は口座開設から積立設定までの手順を確認する

関連する記事

このテーマの概要記事

- NISAの始め方|口座開設から積立設定までの4ステップ — NISAの口座開設から初回積立設定までを4ステップで完全ガイド。

あわせて読みたい

- NISAで損をする人の共通点5つ|やってはいけない失敗と避け方 — NISAで損をする人には5つの共通パターンがあります。

- NISA口座はどこで開設すべき?証券会社3社を比較 — NISA口座を開設する証券会社選びで迷っている人向けに、

- 夫婦でNISAを活用する方法|年間720万円の非課税枠を使い切る戦略 — 夫婦でNISA口座を開設すれば、

参考リンク(公式)

※ この記事の制度情報は2026年3月時点のものです。最新の情報は公式サイトでご確認ください。

SBI証券でNISA口座を開設する

口座開設は無料・ネットで完結