読み込み中...

※ 当サイトのリンクには広告が含まれています

記事更新日: 2026-04-13

夫婦でNISAを活用する方法|年間720万円の非課税枠を使い切る戦略

夫婦でNISA口座を開設すれば、年間最大720万円・生涯3,600万円の非課税投資枠が使えます。共働き・片働き別の活用パターンと注意点を整理しました。

結論

夫婦でNISA口座を開設すれば、年間最大720万円・生涯3,600万円の非課税投資枠が使えます。共働き・片働き別の活用パターンと注意点を整理しました。

この記事の要点

- 誰向け夫婦でNISAを始めるメリットや注意点を知りたい人

- できること世帯で非課税枠を最大化する具体的な戦略がわかる

- 次にやること夫婦それぞれでNISA口座を開設して積立を始める

口座開設は無料・ネットで完結

目次を見る(19項目)

nisa

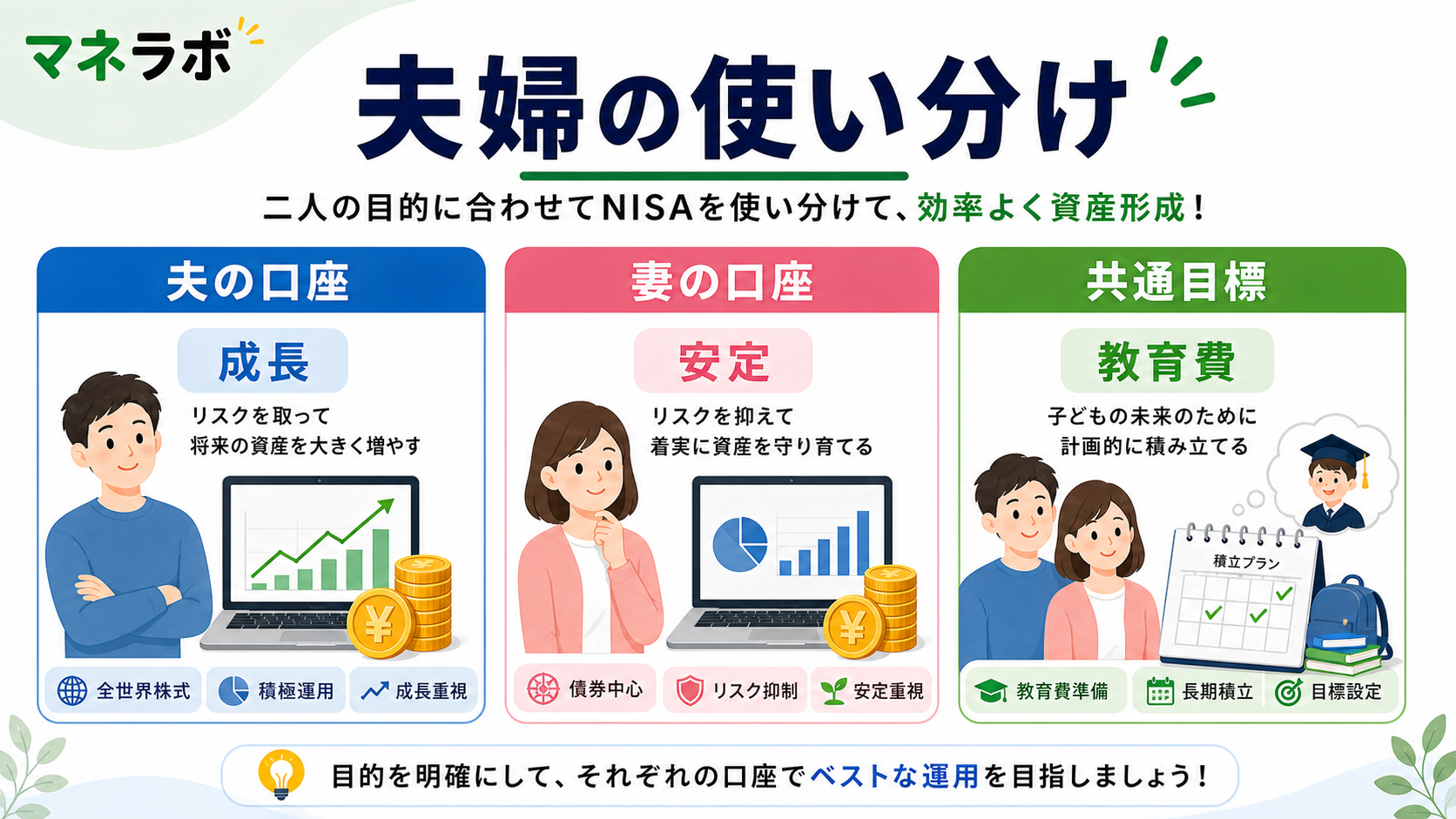

夫婦でNISAを使うと非課税枠が2倍になる

NISAは1人1口座しか開設できませんが、夫婦それぞれが口座を持てば世帯で2口座になります。

2026年3月時点の新NISA制度(金融庁 NISA公式ページ)では、1人あたりの枠は以下の通りです。

| 項目 | 1人分 | 夫婦2人分 |

|---|---|---|

| 年間投資枠 | 360万円 | 720万円 |

| 生涯投資枠 | 1,800万円 | 3,600万円 |

夫婦でNISAを活用する主なメリットは3つです。

- 非課税枠が単純に2倍になる

- 目的別に口座を使い分けできる(教育費用と老後用など)

- 万一に備えたリスク分散になる(どちらかの口座を先に取り崩す判断ができる)

専業主婦(主夫)でも口座は開設できる

「収入がないと口座を開設できないのでは?」と思われがちですが、NISAは18歳以上なら収入の有無に関係なく口座を開設できます。

ただし、投資に使う資金の出どころには注意が必要です(贈与税の項目で後述)。

共働き・片働き別の具体的な活用パターン

夫婦の収入パターンによって、最適なNISA活用法は変わります。 3つの代表的なパターンを整理しました。

パターン1:共働き(世帯年収800万円以上)

両方に安定収入がある場合、それぞれの口座で積立投資を行うのが最もシンプルです。

| 項目 | 夫の口座 | 妻の口座 |

|---|---|---|

| 目的 | 老後資金 | 教育費 |

| 月額 | 3万円〜 | 2万円〜 |

| 投資先 | 全世界株式 | バランス型 |

ポイント: 目的を口座ごとに分けると、管理がしやすくなります。 老後用は長期運用で株式中心、教育費用は使う時期が決まっているため安定運用というように使い分けられます。

パターン2:片働き(一方が専業主婦/主夫)

収入がある配偶者の資金で、両方の口座に投資します。

この場合、贈与税のルールを意識する必要があります。

- 年間110万円以内の資金移動であれば贈与税はかかりません

- 月9万円(年間108万円)までなら、非課税で配偶者の口座に資金を渡せます

- 証券口座への入金は必ず口座名義人の銀行口座から行いましょう

パターン3:共働き(一方がパート・アルバイト)

収入に差がある場合は、投資額に差をつけるのが現実的です。

- 収入が多い方 → 月3〜5万円

- 収入が少ない方 → 月1〜2万円

無理のない範囲で両方の口座を活用することが大切です。

夫婦NISAで気をつけるべき3つの注意点

夫婦でNISAを活用するメリットは大きいですが、いくつかの注意点もあります。

注意点1:贈与税の110万円ルール

配偶者にお金を渡してNISA口座で投資してもらう場合、年間110万円を超えると贈与税の対象になります(2026年度時点、国税庁 贈与税)。

対策は以下の通りです。

- 年間の資金移動を110万円以内に抑える

- 生活費の口座から投資する場合は記録を残す

- 不安な場合は税理士に相談する

注意点2:口座の名義と管理

NISA口座は本人名義でしか運用できません。 「夫の口座で妻が売買する」ことは制度上認められていないため注意が必要です。

また、万一の場合に備えて、お互いの口座情報(証券会社・ログイン情報)を共有しておくことをおすすめします。

注意点3:投資方針のすり合わせ

夫婦で別々の方針で運用すると、世帯全体で見たときにバランスが偏ることがあります。

- 定期的(年に1回程度)に世帯の資産全体を確認する

- リスク許容度が異なる場合は、口座ごとに商品を変える

- 目標金額と目標時期を共有する

よくある質問

夫婦で同じ証券会社にする必要はある?

必ずしも同じ証券会社にする必要はありません。 ただし、同じ証券会社にすると管理が楽になります。

SBI証券や楽天証券など主要ネット証券であれば、家族口座の管理機能が充実しています。

詳しくは NISA口座はどこで開設すべき?証券会社3社を比較 をご覧ください。

夫婦の片方だけNISAをやるのはアリ?

アリですが、非課税枠を半分しか使えないためもったいないです。

まずは収入がある方が月1万円から始め、余裕ができたら配偶者の口座も開設するのがおすすめです。

離婚したらNISA口座はどうなる?

NISA口座は個人名義のため、離婚してもそれぞれの口座はそのまま維持されます。 ただし、財産分与の対象になる可能性があるため、協議が必要です。

次にやること

-

- 最重要

- 2人分の口座を開設して積立を始める手順を確認する

-

- 重要

- 夫婦それぞれの積立額で将来の資産がいくらになるか確認する

関連する記事

このテーマの概要記事

- NISAの始め方|口座開設から積立設定までの4ステップ — NISAの口座開設から初回積立設定までを4ステップで完全ガイド。

あわせて読みたい

- NISA口座はどこで開設すべき?証券会社3社を比較 — NISA口座を開設する証券会社選びで迷っている人向けに、

- NISAで月1万円・3万円・5万円を積み立てたら?運用シミュレーション — NISAで月1万円・3万円・5万円を積み立てた場合、

- NISAで損をする人の共通点5つ|やってはいけない失敗と避け方 — NISAで損をする人には5つの共通パターンがあります。

参考リンク(公式)

※ この記事の制度情報は2026年3月時点のものです。最新の情報は公式サイトでご確認ください。

SBI証券でNISA口座を開設する

口座開設は無料・ネットで完結