読み込み中...

※ 当サイトのリンクには広告が含まれています

記事更新日: 2026-04-13

NISAとiDeCoはどっちが先?違いと優先順位の判断基準

NISAとiDeCoで迷ったら、まずNISAから始めるのが基本です。両制度の違いを比較表で整理し、年収・年齢・目的別の優先順位と併用パターンを解説します。

結論

NISAとiDeCoで迷ったら、まずNISAから始めるのが基本です。両制度の違いを比較表で整理し、年収・年齢・目的別の優先順位と併用パターンを解説します。

この記事の要点

- 誰向けNISAとiDeCoのどちらから始めるか迷っている人

- できること両制度の違いと自分に合った優先順位がわかる

- 次にやること優先度が高い方から口座を開設する

口座開設は無料・ネットで完結

目次を見る(18項目)

nisa

結論:迷ったらNISAから始めるのが基本

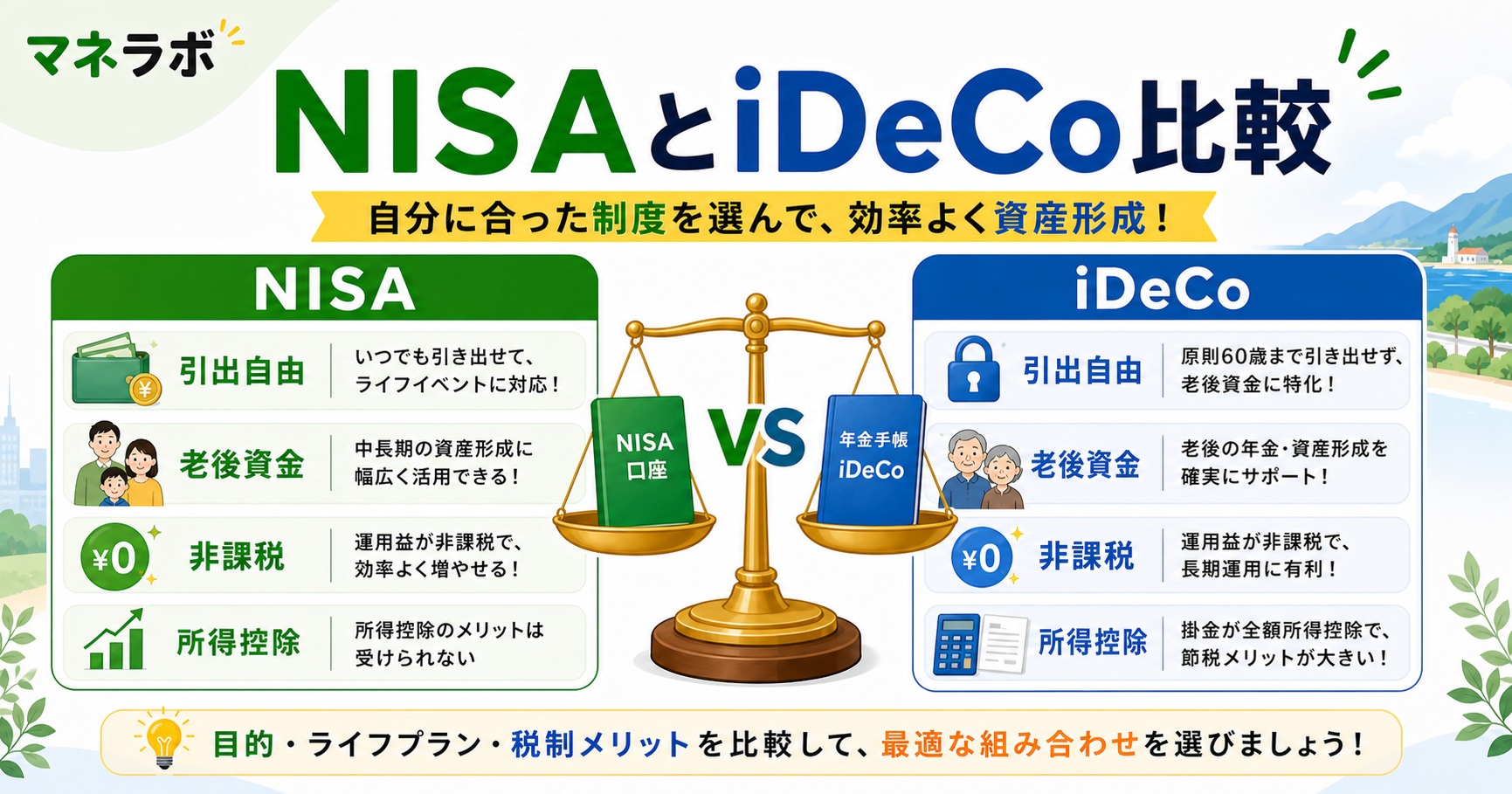

NISAとiDeCoはどちらも「投資の利益が非課税になる」制度ですが、性質が大きく異なります。

初心者はまずNISAから始め、余裕ができたらiDeCoを追加するのがおすすめです。

NISA優先の理由は3つあります。

- いつでも引き出せる(iDeCoは原則60歳まで不可)

- 口座開設手数料が無料(iDeCoは加入時・毎月の手数料がかかる)

- 年間投資枠が大きい(NISAは360万円、iDeCoは年収や職業で上限が異なる)

ただし、年収が高い人や節税効果を重視する人はiDeCoを優先したほうが有利になるケースもあります。

以下で詳しく比較していきましょう。

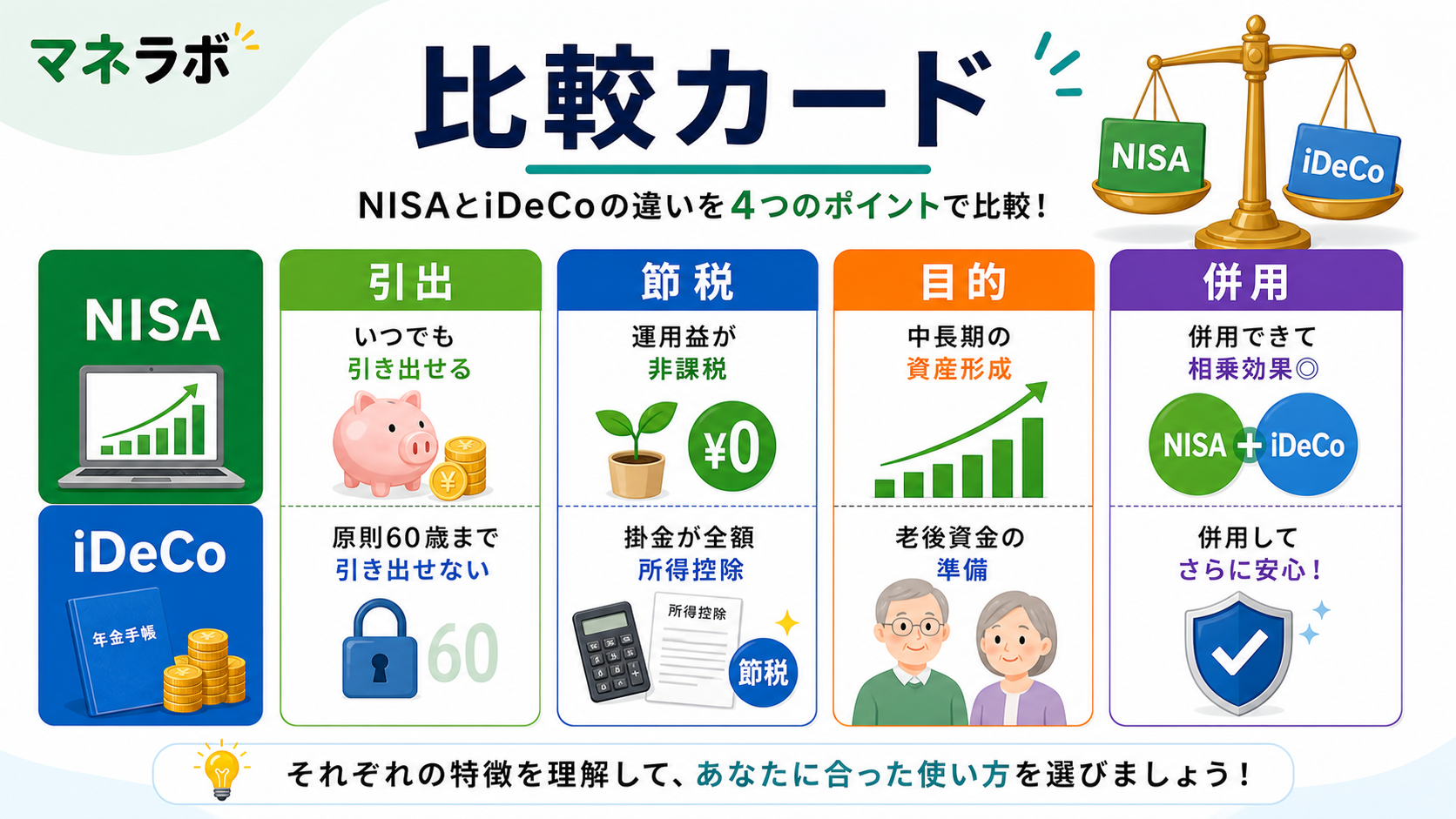

NISAとiDeCoの違いを5つの軸で比較

2026年3月時点の制度内容を比較します(金融庁 NISA、iDeCo公式サイト)。

基本スペックの比較

| 比較軸 | NISA | iDeCo |

|---|---|---|

| 引き出し | いつでも可 | 原則60歳まで不可 |

| 年間上限 | 360万円 | 14.4〜81.6万円 |

| 生涯上限 | 1,800万円 | 上限なし |

税制・コストの比較

| 比較軸 | NISA | iDeCo |

|---|---|---|

| 運用益 | 非課税 | 非課税 |

| 掛金の控除 | なし | 全額所得控除 |

| 手数料 | 無料 | 月171円〜 |

注目ポイント: iDeCoは掛金が全額所得控除になるため、年収が高い人ほど節税効果が大きくなります。

たとえば、年収600万円の会社員が毎月2.3万円をiDeCoに拠出すると、年間の税負担が約5.5万円軽くなります(2026年度の税率で概算)。

投資対象の違い

どちらも投資信託を中心に運用できますが、以下の違いがあります。

- NISA: 投資信託に加え、個別株やETFも購入可能(成長投資枠)

- iDeCo: 各金融機関が選定した投資信託と定期預金のみ

NISAのほうが選択肢は広いですが、初心者が積立投資するだけなら、どちらも全世界株式インデックスファンドを選べるため大きな差はありません。

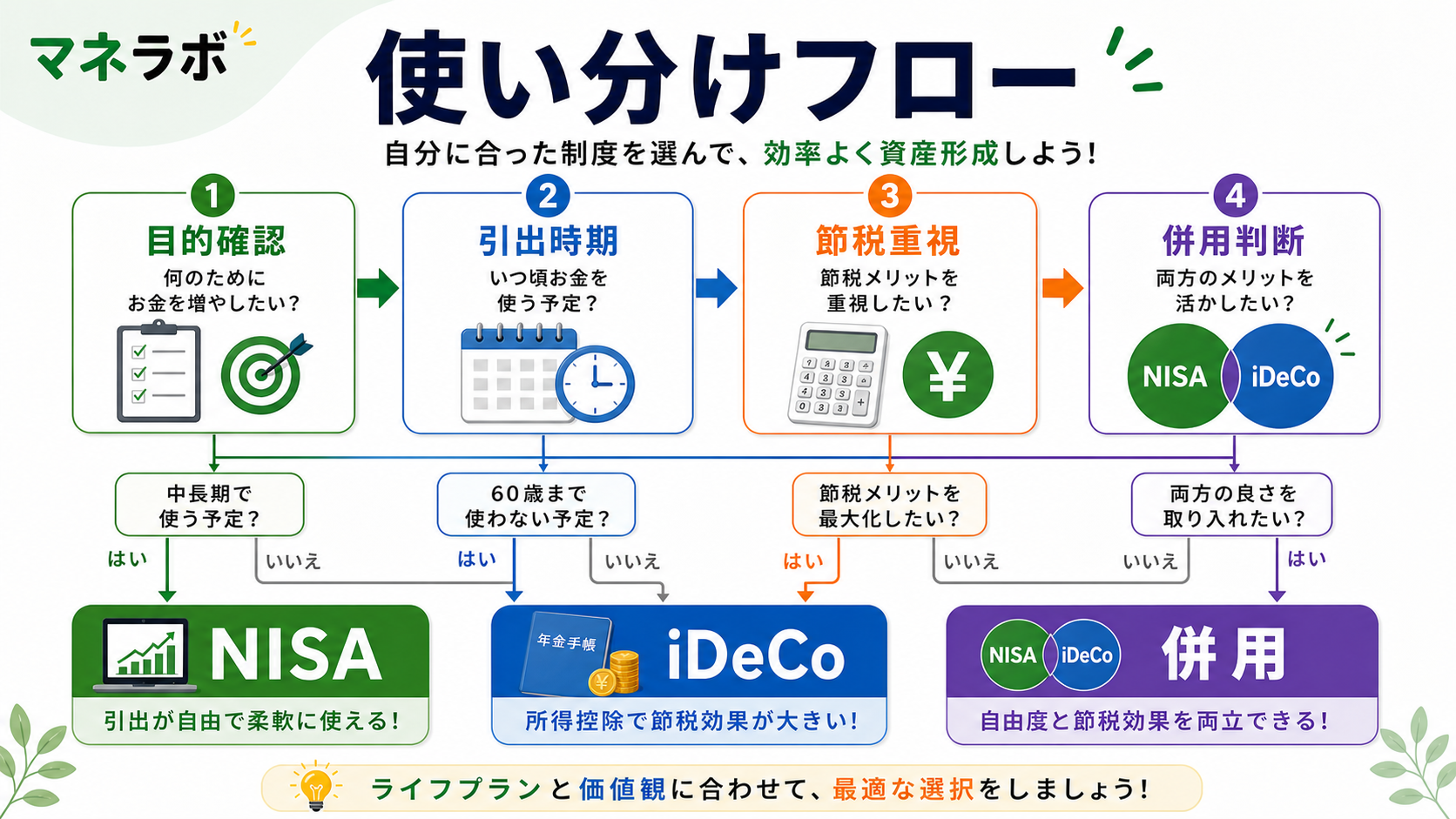

タイプ別:NISAとiDeCoの優先順位

ここからは、年齢・年収・目的別にどちらを優先すべきか整理します。

NISA優先タイプ

以下に当てはまる人は、NISAから始めるのがおすすめです。

- 投資が初めてで、まず少額から試したい

- 近い将来(5〜10年以内)にお金を使う可能性がある

- 年収400万円以下で、所得控除の恩恵が比較的小さい

- 転職や独立を考えていて、将来の収入が変わる可能性がある

iDeCo優先タイプ

以下に当てはまる人は、iDeCoから始めることを検討しましょう。

- 年収500万円以上で、所得控除の節税効果が大きい

- 60歳までお金を引き出す予定がない

- 老後資金の積立に集中したい

- 自営業で、年間81.6万円の大きな枠を使いたい

併用パターン(余裕がある場合)

月5万円以上を投資に回せるなら、両方を併用するのが最も効率的です。

| 月額予算 | おすすめ配分 |

|---|---|

| 3万円以下 | NISA のみ |

| 3〜5万円 | NISA 3万 + iDeCo 残り |

| 5万円以上 | NISA 3万 + iDeCo 2.3万 |

iDeCoの掛金上限は職業によって異なります。 会社員(企業年金なし)は月2.3万円、自営業は月6.8万円です(2026年3月時点)。

詳しくは iDeCoとは?制度の仕組みとメリット・デメリット をご覧ください。

よくある質問

NISAとiDeCoは併用できる?

はい、併用できます。 どちらか一方を選ぶ必要はなく、両方の口座を開設して同時に運用が可能です。

iDeCoの掛金は途中で変更できる?

はい、年に1回変更できます。 家計の状況に応じて増減できるため、最初は少額から始めて問題ありません。

ただし、iDeCoは一度始めると原則として中途解約ができません。 掛金を最低額(月5,000円)に下げることはできますが、完全に止めることは難しいため注意が必要です。

どちらも同じ証券会社で開設すべき?

同じ証券会社にすると管理が楽ですが、必須ではありません。

iDeCoは金融機関ごとに取扱商品と手数料が異なるため、NISA用とiDeCo用で別の証券会社を選ぶのも合理的です。

NISAの証券会社選びについては NISA口座はどこで開設すべき?証券会社3社を比較 を参考にしてください。

次にやること

-

- 最重要

- NISA優先と判断した人は、まず口座開設から始める

-

- 重要

- iDeCo優先と判断した人、または併用を検討する人はこちら

関連する記事

このテーマの概要記事

- NISAの始め方|口座開設から積立設定までの4ステップ — NISAの口座開設から初回積立設定までを4ステップで完全ガイド。

あわせて読みたい

- NISA口座はどこで開設すべき?証券会社3社を比較 — NISA口座を開設する証券会社選びで迷っている人向けに、

- iDeCoとは?仕組みと3つの節税メリットをわかりやすく解説 — iDeCoの仕組みから節税メリット、

- NISAで損をする人の共通点5つ|やってはいけない失敗と避け方 — NISAで損をする人には5つの共通パターンがあります。

参考リンク(公式)

※ この記事の制度情報は2026年3月時点のものです。最新の情報は公式サイトでご確認ください。

SBI証券でNISA口座を開設する

口座開設は無料・ネットで完結