読み込み中...

※ 当サイトのリンクには広告が含まれています

記事更新日: 2026-04-13

iDeCo受け取り方ガイド|一時金・年金・併用の税金差と選び方

iDeCoの受け取り方は一時金・年金・併用の3つ。退職所得控除・公的年金等控除の違いを理解して、自分の状況に合った最適な受取方法を選びましょう。

結論

iDeCoの受け取り方は一時金・年金・併用の3つ。退職所得控除・公的年金等控除の違いを理解して、自分の状況に合った最適な受取方法を選びましょう。

この記事の要点

- 誰向けiDeCoの出口戦略を考えたい、または受取方法を決めたい人

- できること3つの受取方法の税金の違いと、自分に合った選び方がわかる

- 次にやること受取方法の方針を決めてiDeCoを始める、または継続する

ハピタス経由でSBI証券のiDeCo口座を開設すると、ハピタスポイントも獲得できます

目次を見る(17項目)

ideco

iDeCoの受け取り方は「一時金」が有利なケースが多い

iDeCoの受け取り方は3種類あります。一時金・年金・そして両者を組み合わせた併用です。

結論から言うと、退職金がない人や退職金が少ない人には「一時金受取」が最も税負担を抑えやすい方法です。退職所得控除という強力な非課税枠を活用できるためです。

ただし、すでに退職金が多い人や、年金収入だけで生活設計している人には別の選択肢が有利になることもあります。

どれが正解かは個人の状況によって変わります。この記事では税金の仕組みを整理したうえで、自分に合った受取方法を選べるよう3つの判断基準を提示します。

詳しい節税効果の計算は「iDeCoの節税シミュレーション」も合わせて参照してください。

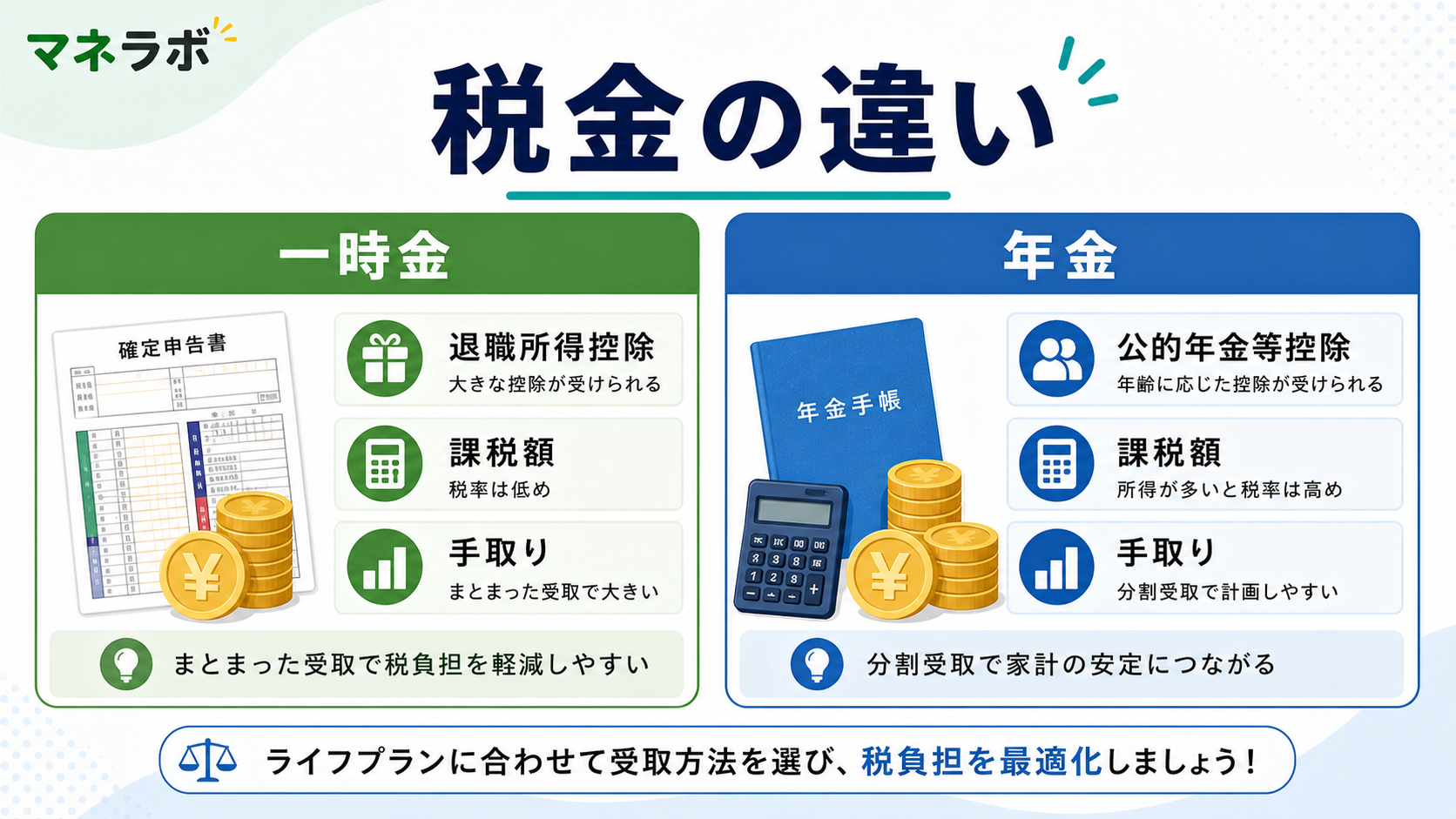

3つの受取方法の仕組みと税金の違い

一時金受取:退職所得控除が使える

一時金とは、60歳以降に積み立てた資産を一括で受け取る方法です。

受け取った金額は「退職所得」として扱われます。退職所得には退職所得控除という非課税枠があり、この控除内に収まれば税金がゼロになります。

2026年度の退職所得控除額の計算式は以下の通りです(国税庁参照)。

| 勤続年数 | 控除額の計算式 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 21年以上 | 800万円 + 70万円 × (勤続年数 − 20年) |

たとえばiDeCoを30年間続けた場合、控除額は 800万円 + 70万円 × 10年 = 1,500万円 です。この枠内であれば受取金額に税金はかかりません。

さらに退職所得の課税所得計算では、控除後の金額をさらに 1/2 にして税率をかけます。税制上の優遇が二重になっている点が大きな特徴です。

※ 最新の控除額・税率は国税庁の公式サイトでご確認ください。

年金受取:公的年金等控除が使える

年金として受け取る場合は「雑所得(公的年金等)」として扱われます。

年金受取には公的年金等控除が適用されます。2026年度は受給者の年齢と年金収入の合計額によって控除額が変わります。

| 年齢 | 公的年金等の収入合計 | 控除額の目安 |

|---|---|---|

| 65歳未満 | 〜130万円 | 60万円 |

| 65歳以上 | 〜330万円 | 110万円 |

ただし注意点があります。iDeCo年金は国民年金・厚生年金と合算して控除が計算されます。公的年金の受給額が多い人は、iDeCoの年金分が上乗せされることで課税所得が増えやすくなります。

併用受取:一時金と年金に分けて受け取る

iDeCoの資産を一部は一時金、残りは年金として受け取ることもできます。

一時金部分には退職所得控除、年金部分には公的年金等控除がそれぞれ適用されます。控除枠を2種類使えるため、理論上は最も税効率がよくなる可能性があります。

ただし、手続きが複雑になること、また退職所得控除には「前年以前に退職所得の受給があった場合の制限」(後述)があることも踏まえて検討が必要です。

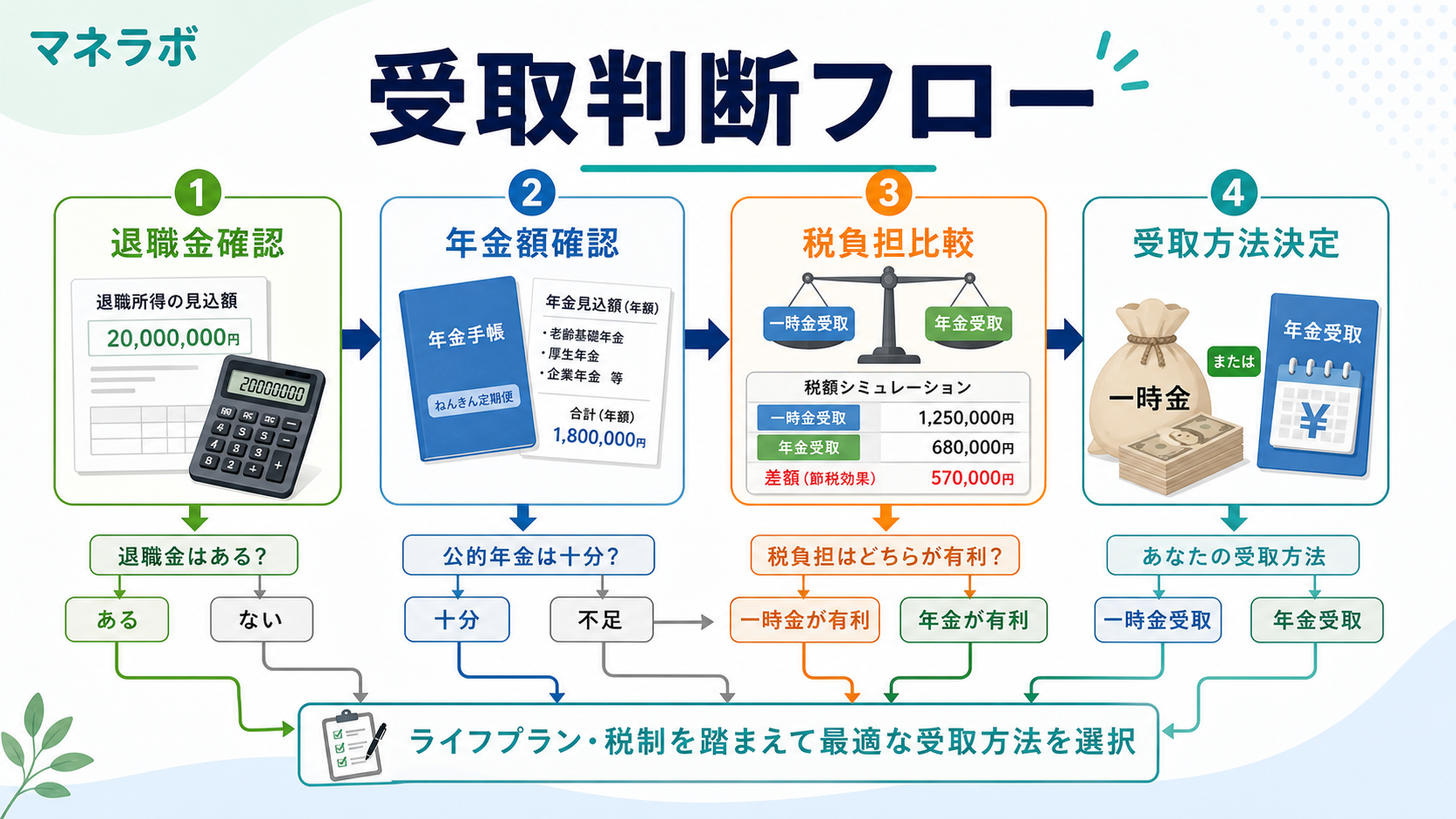

受取方法を決める3つの判断基準

判断基準1:退職金の有無と金額

会社から退職金をもらう予定がある人は注意が必要です。退職所得控除は、同じ年に受け取ったiDeCo一時金と退職金を合算して計算されます。

退職金が大きい場合、iDeCoの一時金と合算すると控除枠を超えてしまうことがあります。その場合は年金受取に切り替えることで、課税を分散できる場合があります。

退職金がない自営業者やフリーランスは、一時金受取で退職所得控除をフルに使えるため有利になりやすいです。

判断基準2:65歳以降の年金収入の見込み

老齢厚生年金や老齢基礎年金の受給額が多い人は、iDeCo年金を上乗せすると公的年金等控除を超えやすくなります。

目安として、公的年金の年間受給額が200万円を超える場合(65歳以上)は、iDeCo年金を追加することで税負担が増す可能性があります。

年金受給額が少ない人や、配偶者の扶養に入る予定がある人は、年金受取の選択肢も再評価する価値があります。

判断基準3:iDeCoの加入年数と積立総額

加入年数が長いほど退職所得控除は大きくなります。たとえば加入20年なら控除額は800万円、加入30年なら1,500万円です。

積立総額が控除枠に収まりそうな場合は、迷わず一時金受取が有利です。一方、積立総額が控除枠を大きく超える場合は、年金や併用受取を組み合わせることで税負担を平準化できます。

受取時に注意すべき退職所得控除のルール

退職所得控除の使い方には、見落としやすい重要なルールがあります。

退職金とiDeCoを同じ年に受け取る場合

会社の退職金とiDeCoの一時金を同じ年に受け取ると、控除額を合算して計算します。どちらか一方の控除が余っていても相互には補えないため、受取タイミングの調整が節税につながることがあります。

税理士や会社の担当者に相談したうえで、退職金との受取年を1〜2年ずらす方法も検討に値します。

前払退職金がある場合の「19年ルール」

退職所得控除には、前年以前4年以内(2026年度税制では改正議論あり)に退職所得を受け取っていた場合の控除制限があります。

複数の退職所得を受け取る場合や、企業型DCからiDeCoへの移換がある場合は、通算できる勤続年数に制限がかかることがあります。詳細は国税庁の退職所得の計算ページを確認してください。

※ 税制は毎年改正の可能性があります。最新の情報は国税庁公式サイトでご確認ください。

関連する記事

このテーマの概要記事

- iDeCo口座開設|節税しながら老後資金を準備する始め方 — iDeCoは掛金が全額所得控除になり、運用益も非課税。

あわせて読みたい

- iDeCoの節税シミュレーション|年収別の節税額を具体的に計算 — iDeCoの節税効果を年収300万〜1,000万円の6パターンでシミュレーション…

- iDeCo掛金の変更手続き|変更できるタイミング・手順・注意点 — iDeCoの掛金変更は年1回、書類1枚で完了します。

- 公務員のiDeCo|月1.2万円でも年2.8万円節税できる理由とシミュレーション — 公務員のiDeCo掛金上限は月1.2万円と民間より低いですが、

次にやること

- iDeCo 完全ガイド →

- 最重要

- iDeCoの始め方から出口戦略まで、全体の流れを確認できる

- iDeCoの節税シミュレーション →

- 重要

- 年収別の節税額を把握して、受取時の手取りもあわせてイメージできる

iDeCoを始める

ハピタス経由でSBI証券のiDeCo口座を開設すると、ハピタスポイントも獲得できます