読み込み中...

※ 当サイトのリンクには広告が含まれています

記事更新日: 2026-04-10

ふるさと納税をやらないほうがいい人3パターン|損する条件を完全解説

ふるさと納税は全員得をする制度ではありません。住民税非課税・iDeCo併用・住宅ローン控除との兼ね合いで損するケースを具体的な条件で解説します。

結論

ふるさと納税は全員得をする制度ではありません。住民税非課税・iDeCo併用・住宅ローン控除との兼ね合いで損するケースを具体的な条件で解説します。

この記事の要点

- 誰向けふるさと納税が自分に合うか判断したい人

- できること損する3パターンの具体的な条件がわかる

- 次にやることチェックリストで自分がやるべきかを確認する

上限額の確認から申し込みまで・約30分

目次を見る(22項目)

furusato

ふるさと納税は全員が得をする制度ではなく、住民税非課税の人やiDeCo・住宅ローン控除で控除枠を使い切っている人は損をする可能性があります。自分が「やるべき側」か「やめたほうがいい側」かを3つのパターンで確認しておきましょう。

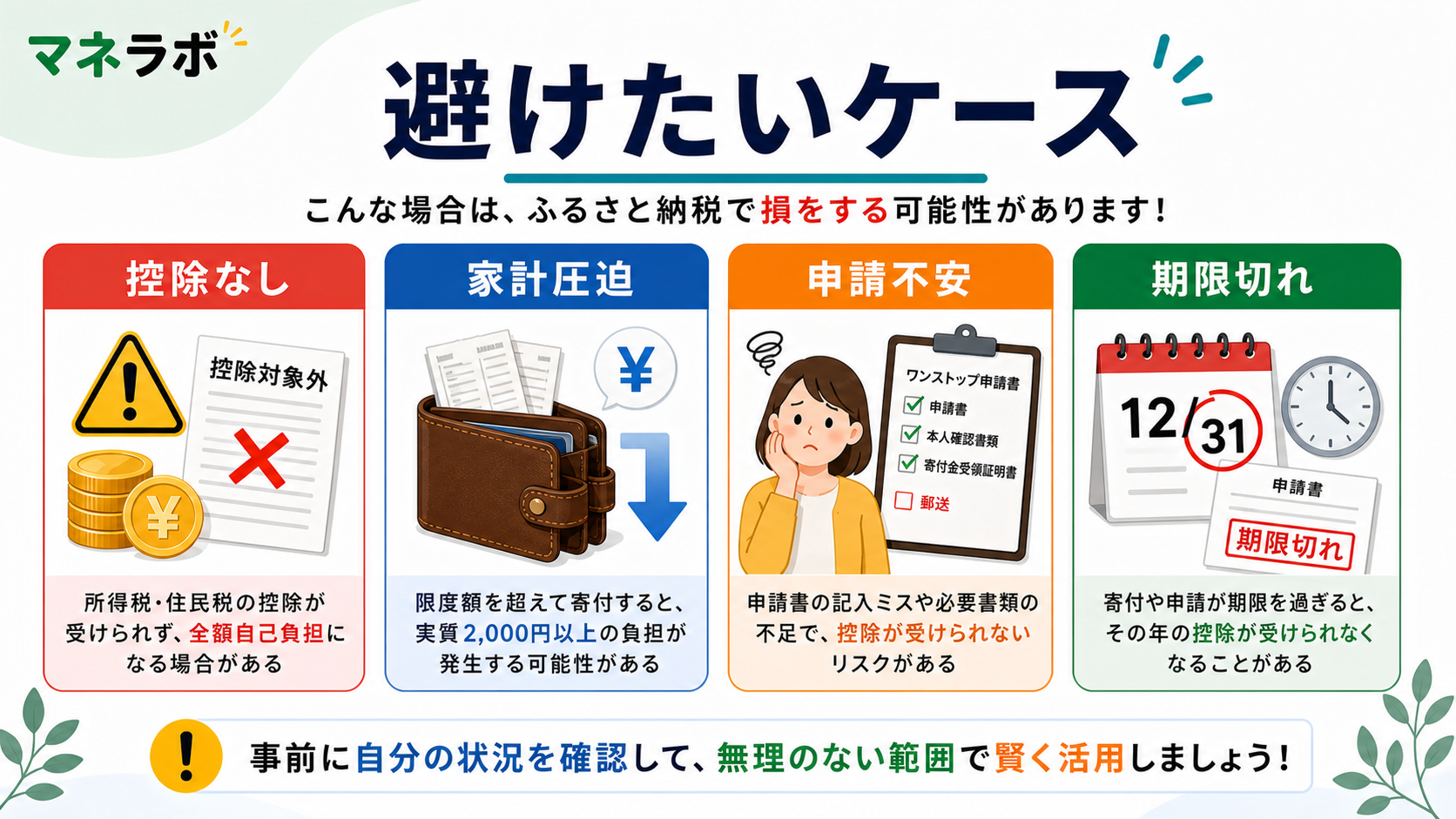

ふるさと納税で損する人は3パターン

ふるさと納税は「実質2,000円で返礼品がもらえる」と言われますが、これはあくまでも税金を払っている人が対象です。

損するパターンは大きく3つに分かれます。

| パターン | 具体的な状況 | 損する理由 |

|---|---|---|

| 住民税非課税の人 | 年収100万円以下、年金生活者など | 控除される税金がゼロ |

| iDeCo・住宅ローン控除の影響で上限が下がる人 | 住宅購入後・iDeCo掛金が多い人 | 控除枠がほぼ使い切られている |

| 手続きできない状況の人 | 届け出を忘れる・年度途中に大きな収入変動 | 丸損になる可能性がある |

それぞれの条件を具体的に見ていきます。

住民税非課税の人はメリットがゼロ

ふるさと納税の控除は、払った税金から差し引く仕組みです。 払う税金がなければ、控除する余地もありません。

住民税非課税になる条件(2026年度)

総務省の住民税非課税基準によると、住民税が非課税になる所得の目安は以下のとおりです。

| 世帯の状況 | 非課税になる年収の目安 |

|---|---|

| 単身(扶養なし) | 年収100万円以下 |

| 夫婦(配偶者控除あり) | 年収156万円以下 |

| 65歳以上の年金受給者(単身) | 年金収入155万円以下 |

※ 自治体によって基準が異なります。正確な金額はお住まいの市区町村の公式サイトでご確認ください。

非課税の人がふるさと納税をするとどうなるか

寄付した金額は全額自己負担になります。 住民税の控除がゼロのため、返礼品の市場価値が寄付額を大きく下回ることがほとんどです。

- 10,000円を寄付 → 返礼品は市場価値3,000円程度(還元率30%として)

- 控除がないので実質7,000円の出費

「返礼品がほしい」という目的であれば普通に購入したほうが安く済みます。 住民税非課税の人は、ふるさと納税をする実質的なメリットはありません。

年収が低くても一部は得をするケース

年収200〜250万円程度であれば住民税は少額ながら発生しています。 その場合、控除上限額は年間5,000〜10,000円程度です。

少額ではありますが、上限内で寄付すれば自己負担2,000円で返礼品がもらえます。 「控除上限額がゼロではないか」を先に確認するのが賢明です。

詳しい上限額の目安はふるさと納税の上限額シミュレーションで確認できます。

iDeCo・住宅ローン控除との併用で上限が下がるケース

iDeCo(個人型確定拠出年金)や住宅ローン控除を使っている人は注意が必要です。 これらの控除がふるさと納税の控除枠を圧迫します。

住宅ローン控除との兼ね合い

住宅ローン控除は「所得税から控除しきれない分を住民税から差し引く」仕組みです。 ふるさと納税の控除も住民税から引かれるため、住宅ローン控除で住民税がほぼゼロになっている人は、ふるさと納税の控除枠が実質的に消えます。

住宅ローン控除で控除枠が消えるケース(2026年度)

住宅ローン控除が住民税に当たる上限は**「住民税の税額の5%、上限9.75万円」**(2026年度時点)です。

| 年収 | 住民税の目安 | 住宅ローン控除で埋まる上限 | ふるさと納税に残る枠 |

|---|---|---|---|

| 400万円 | 約18万円 | 9.75万円 | 約8万円 |

| 500万円 | 約24万円 | 9.75万円 | 約14万円 |

| 300万円 | 約12万円 | 約6万円 | 約6万円 |

※ 扶養なし・住宅ローン残高が3,000万円以上の場合の概算。正確な数値は国税庁タックスアンサーでご確認ください。

年収が低く、住宅ローン控除で住民税をほぼ使い切っている場合は、ふるさと納税の控除枠が数千円しか残らないケースもあります。

iDeCo との兼ね合い

iDeCo の掛金は「所得控除」として所得税・住民税を両方減らします。 ただし iDeCo は直接「ふるさと納税の上限額」を変化させるわけではなく、課税所得が下がることで間接的に上限額が下がります。

iDeCo で上限額が変わる仕組み

iDeCo を月2万円(年24万円)掛けている場合、課税所得が24万円分下がります。 その結果、ふるさと納税の控除上限額も数千〜1万円程度下がります。

| iDeCo 月額掛金 | 年収500万円の上限額への影響(目安) |

|---|---|

| 掛金なし | 約61,000円 |

| 月12,000円(会社員上限) | 約56,000円(約5,000円減) |

| 月23,000円(自営業者水準) | 約51,000円(約1万円減) |

iDeCo との併用でも大きな差はありませんが、正確な上限額を把握せずに「昨年と同じ額」で寄付すると上限を超える可能性があります。

医療費控除・雑損控除との組み合わせも要注意

大きな医療費がかかった年に医療費控除を申告すると、所得税が大幅に減ります。 その結果、ふるさと納税で所得税から還付される部分が減り、実効的な控除額が下がることがあります。

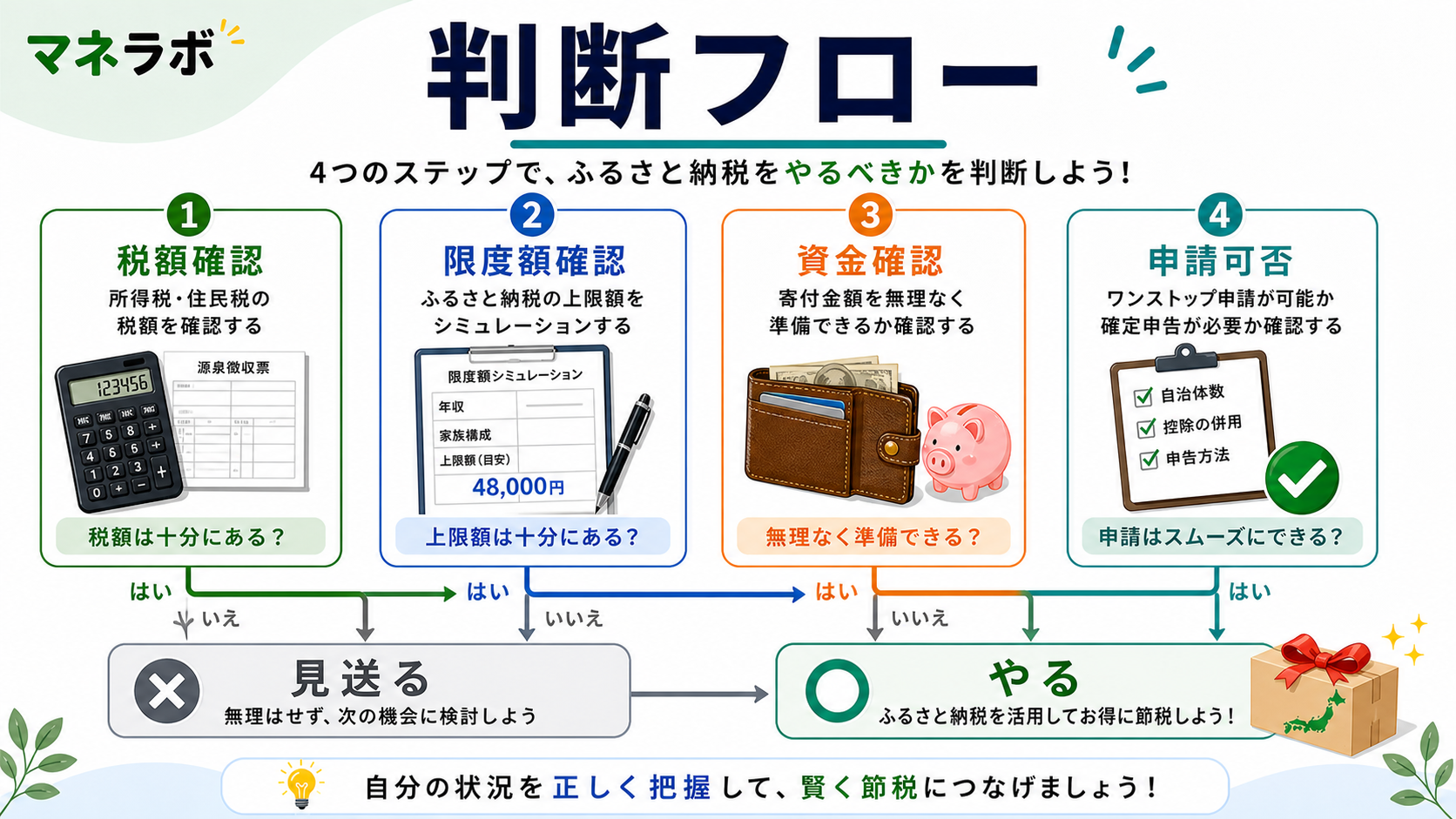

「やるべきか」を判断するチェックリスト

以下のチェックリストで自分の状況を確認してください。

STEP 1: 住民税を払っているか確認する

- 昨年の住民税の通知書(6月に届く)を確認する

- 「均等割のみ課税」または「非課税」となっている場合は要注意

- 年収が約120〜130万円未満の場合は控除上限がほぼゼロ

→ 住民税を払っていない → ふるさと納税は向いていません

STEP 2: 他の控除の影響を確認する

- 住宅ローン控除を使っている場合 → 住民税の残り枠を計算する

- iDeCo に加入している場合 → 実際の上限額をシミュレーターで確認する

- 医療費が多かった年は → 確定申告後に控除上限を再計算する

→ 控除上限額が5,000円未満 → 自己負担2,000円を考えると実質メリットは薄い

STEP 3: 手続きができるか確認する

- 1月10日(ワンストップ特例の締切)を守れるか

- 年度途中に転職・独立などの収入変動がないか

- マイナンバーカードまたは住民票の写しを準備できるか

→ 手続きが難しい状況 → デメリットが上回る可能性がある

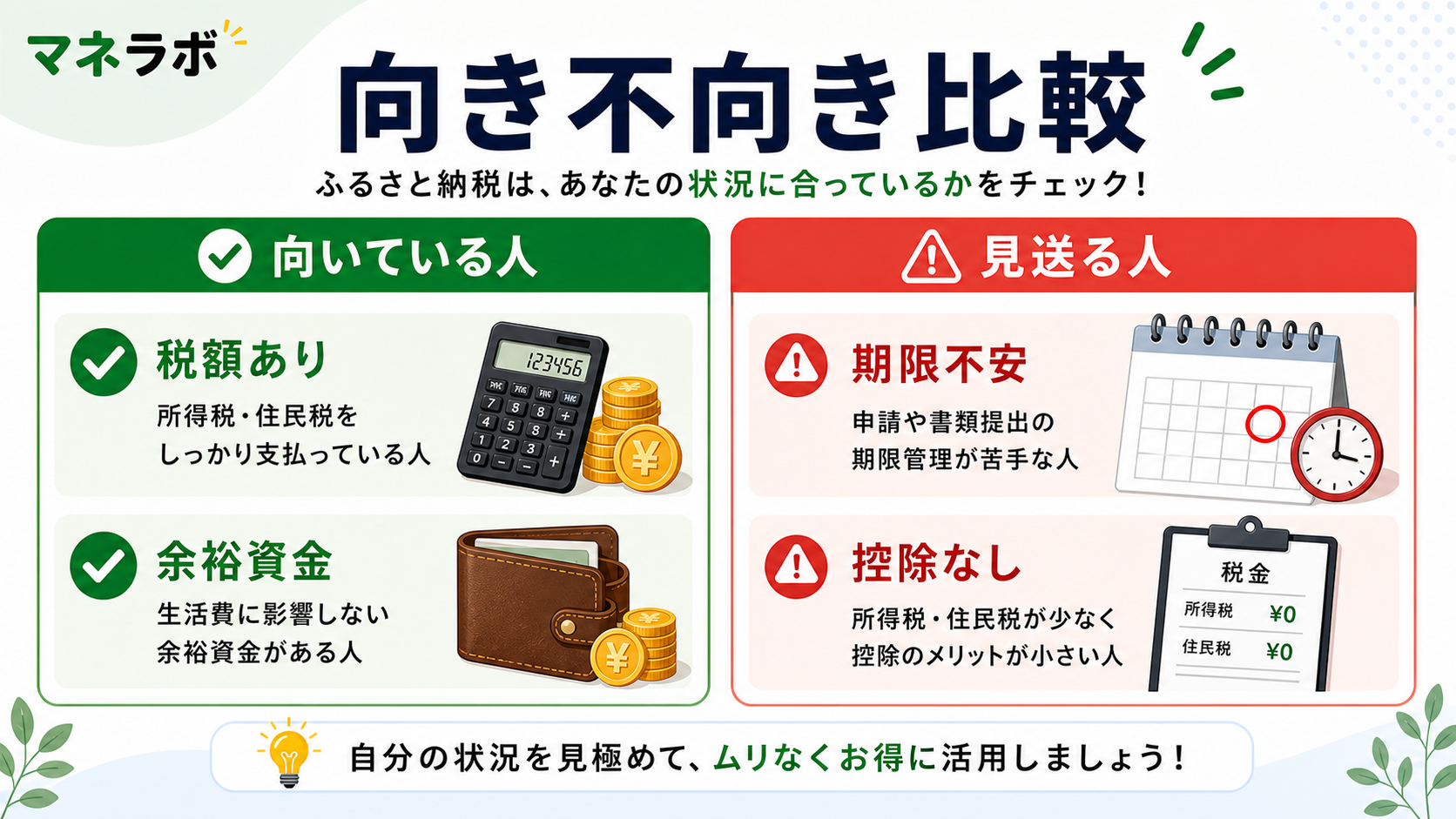

判断の目安

| 状況 | 判断 |

|---|---|

| 年収300万円以上・会社員・控除なし | やるべき(ほぼ確実にお得) |

| 住宅ローン控除あり・年収400万円以上 | 上限確認して少額から試す |

| iDeCo 加入中 | シミュレーターで上限を再確認してから実施 |

| 住民税非課税 | ふるさと納税は向いていない |

| 手続きが難しい | ワンストップ不要なサービスを活用するか見送り |

よくある質問

Q. 住宅ローン控除1年目は特にふるさと納税がお得にならないって本当ですか?

A. 正確には「得になりにくいケースが多い」です。

住宅ローン控除の1年目は控除額が最大になります。 所得税が大幅に還付されるため、ふるさと納税で所得税から控除できる枠が残りにくく、住民税への持ち越しで調整されますが、住民税側の枠も上限(9.75万円)があります。

年収が高め(500万円以上)で住宅ローン残高が多い場合は控除枠が重なりやすいです。 具体的なシミュレーションはふるさと納税サイトの無料ツールで確認するのが確実です。

Q. パートや副業で年収が変わった年は、ふるさと納税の上限を再計算すべきですか?

A. はい、年収が変わった年は必ず再計算してください。

ふるさと納税の上限額はその年の年収・所得控除に基づいて計算します。 パートで収入が増えた場合は上限が上がり、退職・育休で収入が減った場合は上限が大きく下がります。

特に育休中は住民税が非課税になるケースもあるため、「今年は上限額がいくらか」を寄付前に必ず確認することが重要です。

Q. 住民税非課税の親(年金受給者)がふるさと納税をしようとしています。止めるべきですか?

A. 住民税が非課税であれば控除を受けられないため、お止めすることをおすすめします。

年金収入のみで155万円以下(65歳以上・単身の場合)の方は住民税が非課税となり、ふるさと納税をしても返礼品の分だけ損をします。 ただし「住民税の均等割のみ課税」の場合は少額ですが控除を受けられます。

親の住民税通知書(毎年6月に届く)で非課税・課税の状況を確認するのが最も確実です。

関連する記事

このテーマの概要記事

- ふるさと納税の始め方|初心者が迷わず完了する手順とつまずき対策 — ふるさと納税で実質2,000円の負担で返礼品をもらう手順を、

あわせて読みたい

- ふるさと納税の上限額シミュレーション|年収・家族構成別の早見表 — ふるさと納税の上限額を年収と家族構成から簡単にシミュレーション。

- ふるさと納税のデメリット5つ|損する人の特徴と後悔しない対処法 — ふるさと納税には見落としがちなデメリットがあります。

- ふるさと納税の始め方|初心者が3ステップで完了する方法 — ふるさと納税を初めてやる人向けに、上限額の確認から返礼品選び、

次にやること

ふるさと納税が自分に向いているかどうかを確認できたら、次のステップへ進みましょう。

-

- 最重要

- 上限確認から返礼品選び・届け出まで30分で完了できる

-

- 重要

- iDeCo・住宅ローン控除を加味した上限額を把握できる

-

- おすすめ

- 上限超過・手続き忘れなど一般的な注意点をまとめて確認できる

※ 本記事の税制情報は2026年度時点の内容に基づいています。税制は毎年改正される可能性があるため、最新の情報は国税庁や総務省の公式サイトでご確認ください。

ふるさと納税を始める

上限額の確認から申し込みまで・約30分